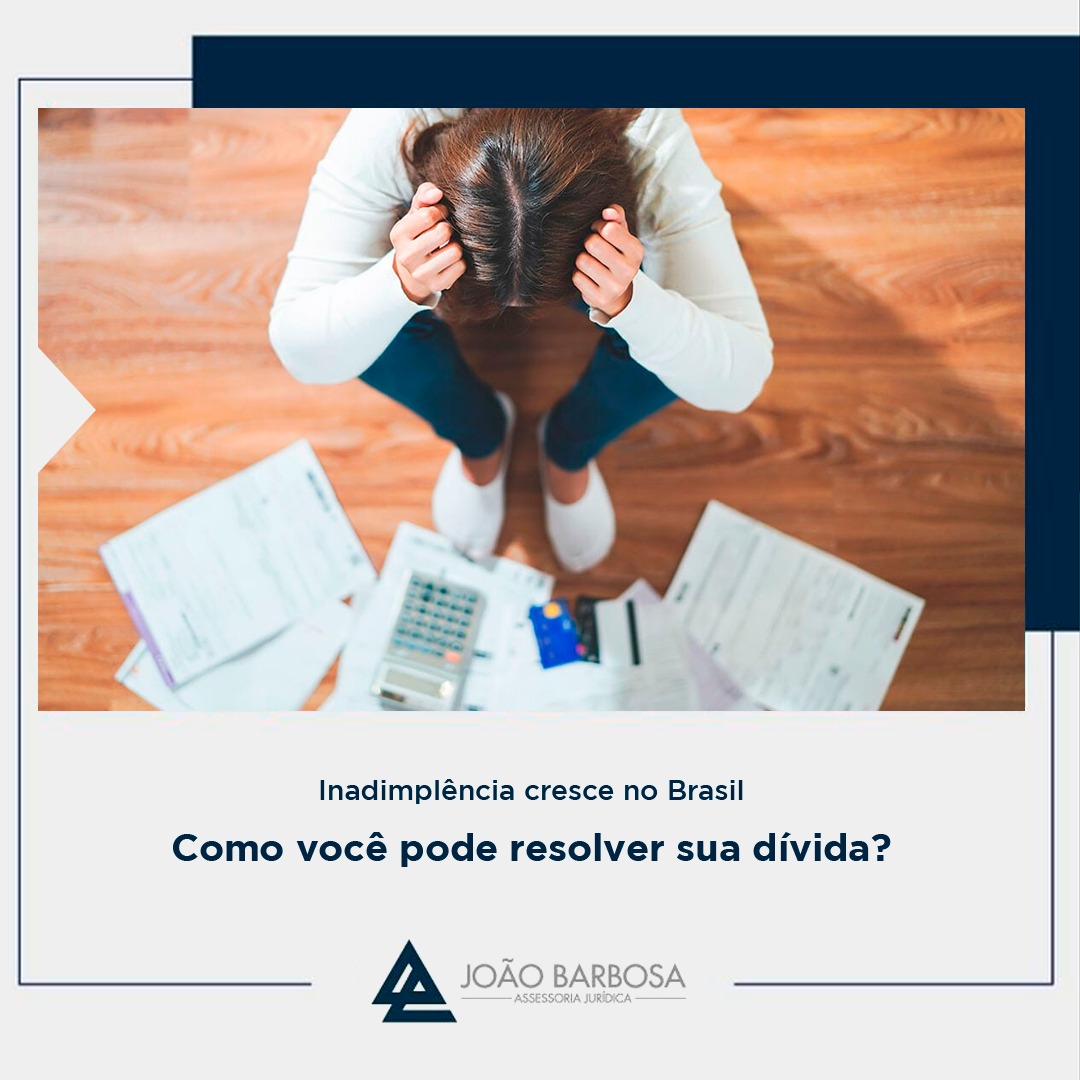

A inadimplência no Brasil voltou a subir no primeiro trimestre deste ano. De acordo com o Banco Central, atrasos acima de 90 dias em empréstimos aumentaram 2,3% em fevereiro, crescimento de 0,14 ponto em relação a dezembro.

Também houve aumento de 0,23 ponto em atrasos de 15 a 90 dias, que chegaram a 3,08% em fevereiro. A previsão é de que a inadimplência deve aumentar ainda mais nos próximos meses.

O mercado reconhece que esses números poderiam ser ainda muito maiores porque as renegociações de dívidas estiveram em destaque no primeiro trimestre, reduzindo o montante total de inadimplência.

As dívidas aumentaram principalmente entre as famílias com renda de até 10 salários mínimos. No entanto, o endividamento em fevereiro chegou a 66,7% das famílias brasileiras – a maior proporção desde outubro do ano passado. Em março, esse percentual ainda foi maior: 67,3%. São dívidas com cheques, cartões, carnês, empréstimo pessoal, prestações de carro e seguros.

A Pesquisa de Endividamento e Inadimplência do Consumidor, Peic, ainda aponta que 10,5% das famílias não terão condições de honrar seus compromissos.

COBRANÇA EXTRAJUDICIAL

Ao constatar a inadimplência, o credor já pode fazer a cobrança extrajudicial – que é uma forma amigável de renegociar a dívida, geralmente por telefone. A negociação do novo acordo é entre a empresa (ou a assessoria de cobrança dela) e o devedor, de forma simplificada.

Receber uma ligação de cobrança deve ser visto como uma oportunidade para quem está devendo. Sim, pois quando a empresa parte para a cobrança extrajudicial, é porque está disposta a fornecer, no mínimo, mais um prazo para que a quitação seja feita.

A depender da dívida, é possível até conseguir facilidades como parcelamentos e concessões de descontos.

Do contrário, quando o devedor se nega a negociar, a dívida pode gerar a negativação do seu nome nos cadastros creditícios, dificultando ou até impossibilitando a concessão de novos créditos. Além disso, se a negociação não for realizada, a dívida irá crescer, com a aplicação de multas e juros.

Fica a dica: ao receber um telefonema de cobrança de dívida, aproveite. Escute com atenção a oferta inicial, negocie os termos do pagamento da melhor forma possível para você. Livre-se do débito e de suas consequências desagradáveis.